È importante anche avere un occhio attento alla liquidità di un'impresa e alla velocità con cui essa vi attinge per sviluppare i suoi prodotti. La liquidità può essere ottenuta facendo ricorso a capitale azionario o a prestiti dalle banche. La prima scelta è più facile in una fase di economia in sviluppo, ma non lo è in una fase stagnante o di recessione in quanto gli investitori non sono incoraggiati nei loro investimenti caratterizzati da dubbie possibilità di successo. Anche il ricorso alle banche può essere difficile in quanto gli interessi e le garanzie richieste sul capitale, possono risultare troppo onerosi. Così, un'azienda che necessita di denaro fresco, ma è incapace di reperirlo, potrebbe vedersi costretta a cedere i diritti su certi suoi prodotti in fase di sviluppo a condizioni meno vantaggiose di quelle pattuibili in altri periodi, oppure a ridurre i suoi costi abbandonando taluni progetti.

Il compito di stimare le possibilità che un progetto sia remunerativo è reso ancora più complesso dal fatto che in certi àmbiti terapeutici il tasso di successo è inferiore alla media (ad esempio per le affezioni del sistema nervoso centrale), oppure che un farmaco realmente innovativo può avere meno possibilità di ritorni economici rispetto ad un prodotto destinato a sostituire un farmaco già presente sul mercato "me-too drug". Questo perché c'è sempre il rischio che nella fase IV del ciclo di vita di un medicinale (farmacovigilanza) si evidenzino delle reazioni avverse non prevedibili che possono tradursi in severe limitazioni prescrittive e anche il ritiro dal commercio.

In Francia, Germania e Gran Bretagna fra il 1961 ed il 1993 sono stati ritirati dal commercio per ragioni di sicurezza 126 farmaci, l'87% dei quali a causa di gravi reazioni avverse. In particolare, in Gran Bretagna in 22 anni (1972-1994) sono stati 583 i farmaci autorizzati per l'immissione in commercio. Il 3,7% di essi, pari a 21 , sono stati ritirati a causa della loro tossicità . L'intervallo di tempo, fra l'immissione in commercio e il ritiro del farmaco, è andato, nel caso della Gran Bretagna, dai tredici anni del triazolam al solo anno dell'indoprofene e del dilevalolo [fonte: farmacovigilanza.org].

|

| Tutto inizia con qualche parolina (rumors), poi le voci divengono valanga! |

Il mercato azionario (sinteticamente conosciuto come "la borsa") reagisce spesso con notevole sensibilità alle notizie: ad esempio la società svizzera Addex Pharmaceuticals annunciò alla fine del 2009 che il suo prodotto di punta di allora produceva effetti nocivi sulla funzione epatica. La notizia innescò una massiccia ondata di vendite del titolo, tanto che all'apertura della borsa il titolo perse oltre il 75 per cento (chi lo possedeva voleva disfarsene ma gli acquirenti erano poco disposti ad investire su un medicinale con elevate controindicazioni). Viceversa, a seguito della pubblicazione di risultati clinici positivi, la società statunitense Human Genome Sciences vide più che decuplicare le quotazioni del suo titolo.

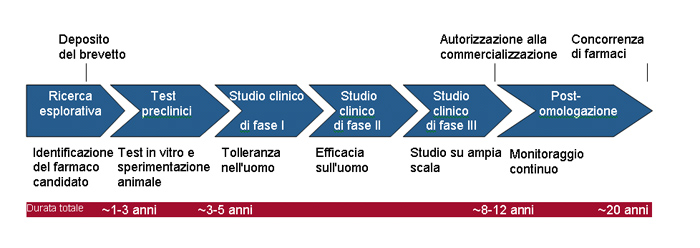

L'ultimo ostacolo da superare prima dell'immissione sul mercato risiede nel processo di omologazione del farmaco. Negli ultimi anni le autorità di regolamentazione statunitensi, in particolare la FDA (Food and Drug Administration), hanno dato prova di un approccio più prudente verso i nuovi prodotti. Il numero di nuovi farmaci approvati e omologati ogni anno nel corso dell'ultimo decennio è lontano dai valori degli anni Novanta, e i farmaci di origine biotecnologica non sfuggono a questa tendenza, ne consegue che persino dei risultati clinici positivi non garantiscono l'immissione in commercio del prodotto, oppure possono intervenire condizioni di omologazione restrittive (restrizione dei criteri che autorizzano il trattamento in un paziente o inclusione di programmi di controllo dei pazienti suscettibili di ridurre l'interesse dei medici per il prodotto). Per quanto raro, questo problema fu la causa del crollo del 70 per cento lamentato dal corso del titolo della società irlandese Elan Drug Technologies quando il Tysabri, un anticorpo utilizzato per il trattamento della sclerosi a placche, si rivelò responsabile della riattivazione di un virus dalle conseguenze potenzialmente letali in alcuni pazienti. Il prodotto venne ritirato dal mercato per vari mesi, e poi reintrodotto con un'autorizzazione di utilizzo più restrittiva. Se in passato era posta un'attenzione relativamente minore alle reazioni avverse del farmaco dopo l'introduzione sul mercato oggi l'EMA europea e la FDA hanno incrementato i controlli di farmacovigilanza con conseguente incremento del numero dei farmaci ritirati dal mercato.

Una volta in commercio, i rischi più critici per le quote di mercato di un farmaco sono individuabili soprattutto nei prodotti concorrenti con un'efficacia terapeutica migliore o effetti collaterali meno problematici, oppure nei farmaci equivalenti o biosimilari appena scadono i brevetti o i diritti di esclusiva.

In effetti, numerose patologie dall'eziologia ben nota e quindi più agevoli da trattare sono state oggetto di ricerche avanzate poi confluite nello sviluppo di farmaci. Gli attuali prodotti di riferimento per queste patologie sono dunque già efficaci e riuscire innovativi con un prodotto nuovo capace di evidenziare un vantaggio terapeutico diventa più difficile. Così è più facile ricorrere a manipolazioni tecnologiche volte a migliorare la compliance del paziente; per contro, le nuove formulazioni - a meno che offrano vantaggi nell'indice terapeutico (cfr. gliadel) non sempre sono concedibili a carico del SSN.

Il futuro dell'industria farmaceutivca e delle biotecnologie trova una più promettente collocazione nei mercati di nicchia, come ad esempio il trattamento di malattie rare. Questi mercati possono risultare assai redditizi per la società che mette a punto il primo trattamento.

A dispetto dei rischi ricordati, investire nel farmaco offre numerose opportunità. L'industria farmaceutica trarrà necessariamente profitto dai megatrend dell'invecchiamento della popolazione mondiale e dell'aumento dell'incidenza delle malattie croniche. In particolare il biotech Può contribuire ad apportare sul mercato soluzioni innovative che diano una risposta terapeutica al numero sempre nutrito di malattie non trattate o inadeguatamente trattate. La crescita media annua delle vendite di farmaci biotecnologici sull'arco dei prossimi anni dovrebbe raggiungere il 9 per cento e spicca favorevolmente se confrontata con la crescita globale delle vendite di medicinali rilasciati su prescrizione, pari al 3 per cento all'anno.

Investire in marchi di qualità diversi, con un portafoglio di prodotti sufficientemente ampio per attenuare gli effetti dell'eventuale fallimento di uno di loro, consente di distribuire i rischi. Inoltre, e pur se difficili da identificare, alcune di queste società potrebbero trarre profitto dalla tendenza delle grandi aziende farmaceutiche a compensare la perdita di produttività delle loro divisioni di ricerca interne e potrebbero costituire un obiettivo privilegiato per un'acquisizione.

| 12 | |||||||||||||||||

Marcello Guidotti, copyright 2011

Le immagini di prodotti presenti nel sito hanno unicamente valenza esemplificativa oltre che, eventualmente, illustrare messaggi fuorvianti e non vi è alcun richiamo diretto o indiretto alla loro qualità e/o efficacia il cui controllo è affidato alle autorità regolamentatorie.