programmazione e di controllo delle scorte di magazzino

Qualsiasi produttore o rivenditore deve rifornire il proprio magazzino in modo da soddisfare le richieste dei propri clienti (aziendali o al dettaglio). La necessità di mantenere un magazzino con molti articoli diversi porta ad un immobilizzo di capitale rilevante, particolarmente nel caso di prodotti deteriorabili (medicinali, alimenti) oppure soggetti a mode e/o a rapidi miglioramenti tecnologici. Il problema fondamentale del rifornimento delle scorte di magazzino richiede quindi la determinazione della quantità da acquistare di un certo prodotto e quando acquistarlo: cioè quanti pezzi residui devono essere presenti in magazzino prima di fare un nuovo ordine. Per risolvere efficacemente il problema, si dovrebbero raggiungere tre obiettivi:

- assicurare la necessaria giacenza dei singoli articoli per soddisfare le richieste;

- acquistare solo i pezzi necessari senza appesantire il magazzino;

- acquistare quantità sufficienti ad ottenere sconti maggiori del fornitore.

Ovviamente il raggiungimento dei tre obiettivi è impensabile in quanto sono in contrasto tra loro: il problema può trovare una soluzione cercando un compromesso. Infatti non è possibile ottenere il massimo sconto dal fornitore senza appesantire il magazzino e immobilizzare un capitale eccessivo.

le scorte di magazzino

Le scorte di prodotti finiti dipendono dall'andamento previsto dell'attività di vendita; quelle di materie prime dipendono dall'andamento dell'attività di produzione in funzione del successivo allestimento di prodotti finiti.

Le varie scorte possibili possono riassumersi in 4 tipologie:

- scorte di materie prime: le scorte di tali articoli vengono usate per rendere indipendente il processo produttivo dai fornitori;

- scorte di semilavorati: si formano a causa del tempo necessario per produrre un prodotto (cycle time); la riduzione del cycle time comporta una riduzione di questi costi;

- scorte di articoli di manutenzione, riparazione e ricambio: sono scorte necessarie per mantenere produttivi i macchinari ed i processi;

- scorte di prodotti finiti: servono per far fronte all'instabilità della domanda.

L'approvvigionamento di tutte le citate tipologie, oltre che legato al mantenimento delle scorte, è legato all'andamento del mercato delle forniture e delle vendite, in rapporto alle presumibili tendenze dei prezzi e oscillazione dei cambi valutari.

La programmazione e il controllo della gestione delle scorte ha l'obiettivo di minimizzare i rischi ed i costi, in modo da ottenere la migliore efficienza complessiva per l'azienda. Dati gli scopi di questo sito, ci limiteremo a discutere la gestione delle scorte di una azienda di vendita al dettaglio (farmacia, parafarmacia, erboristeria).

la tecnica delle scorte separate (two-bin system) e la teoria del ciclo di ordinazione

La gestione delle scorte di materie può essere attuata secondo due impostazioni completamente differenti: stock control oppure flow control:

- stock control: si controlla il livello della scorta senza tenere conto dell'andamento dei processi di produzione e di vendita. Questo criterio prevede la tecnica delle scorte separate (o a quantità fissa) e quella del ciclo di ordinazione (o a tempo fisso).

- scorte separate (quantità fissa): si fonda sul riapprovvigionamento per quantità costanti allorché la scorta raggiunge un predeterminato valore minimo (livello di riordino). Nel metodo delle scorte separate bisogna determinare il livello di riordino, cioè la quantità a cui bisogna far ripartire la procedura di riapprovvigionamento che dipende dal tempo occorrente per ottenere la merce ordinata.

- ciclo di ordinazione (tempo fisso): si fonda sull'approvvigionamento alla fine di ciascun ciclo per quantità variabili in rapporto alle scorte presenti in magazzino.

- flow control: le scorte sono determinate in funzione del flusso di ordini di vendita da evadere. Questo criterio prevede il Material Requirements Planning (fondato sul criterio di far coincidere le scorte con i fabbisogni di breve periodo, in modo da ridurre al minimo l'accumulo di giacenze) e il just-in-time (fondato sull'assenza delle scorte perché l'assorbimento è messo in fase con l'approvvigionamento).

La scorta di sicurezza deve ovviare ad eventuali deficenze di rifornimento o a possibili incrementi dellassorbimento. Occasionalmente, può trovarsi sfornito di un dato prodotto ed alla sua richiesta, deve cercare di ordinarlo e ottenerlo nel più breve tempo possibile. D'altra parte, due, tre richieste non soddifatte possono portare alla perdita del cliente, fatto particolarmente grave se l'esercizio commerciale serve una clientela locale e non di passaggio.

lotto minimo di approvvigionamento

Il criterio della gestione famigliare (acquisto a sensazione, periodico, continuo) può andar bene per la movimentazione di capitali ridotti, ma non per un esercizio commerciale con dipendenti e ad elevato fatturato. Quindi, un criterio più efficace è calcolare il lotto economico di acquisto.

Il costo totale annuo delle scorte, è costituito da tre componenti:

p = il prezzo della materia prima;

z = costo dell'ordinazione;

m = costo sostenuto per tenere la materia prima in magazzino;

S = quantità acquistata

1)

il costo totale è proporzionale al prezzo della materia prima per la quantità acquistata; è proporzionale al costo di ordinazione moltiplicato per la quantità acquistata diviso per la quantità ordinata; al prodotto del costo di magazzinaggio moltiplicato la media della quantità in magazzino.

calcolando la derivata della (1) rispetto alla quantità, si ottiene:

2)

eguagliando a zero la (2), si ottiene il minimo della funzione:

3)  |

come si vede, il lotto minimo d'acquisto non dipende dal prezzo unitario della materia prima. Tuttavia, il prezzo unitario è presente come costo unitario di magazzinaggio.

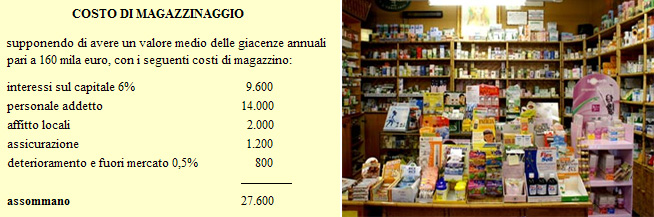

La tabella seguente, riporta uno schema per il calcolo dei costi di magazzinaggio. Su questa traccia, è agevole calcolare l'importo del proprio esercizio commerciale.

Con una semplice proporzione, si ottiene che il costo di magazzinaggio su 160 mila euro incide per il 17,2%. Questo è un risultato indicativo in quanto i costi di magazzinaggio possono raggiungere anche il 40%.

esempio 1: una erboristeria vuole ottimizzare i suoi costi di gestione determinando la scorta di un integratore alimentare da richiedere ad ogni ordine. La domanda annua è 1000 unità; il prezzo di ogni confezione è 4 ; il costo di riordino è 10 per ordine ed il costo di giacenza annua è pari al 17.2%.

Per applicare la (3) occorre calcolare il costo di magazzinaggio unitario. Per far questo, ci riferiamo ai costi di magazzinaggio (17,2%) riportati nella tabella precedente: occorre moltiplicare il costo unitario per il costo di magazzinaggio 4 × 17.2% = 0,69 . Applicando l'eq. (3) dove si è indicato con SQR l'operatore di estrazione di radice, si ha:

lotto minimo = Q = SQR (2 × 1000 × 10/0,69) = 170 pezzi

dividendo il quantitativo annuo per il lotto minimo, si ottiene la frequenza degli ordini: 1000/170 = 5.8 Praticamente occorre ordinare 170 pezzi ogni due mesi.

esempio 2: una parafarmacia ha una domanda annua di apparecchi per aerosol pari a 30 unità. Il costo dello strumento = 25 ; costo dell'ordine = 7 ; magazzinaggio = 25 × 17,2% = 4,3 .

Q = SQR (2 × 30 × 7 /4,3) = 9,8 = 10 pezzi

dividendo il quantitativo annuo per il lotto minimo si trova che occorre ordinare 10 apparecchi ogni quattro mesi.

1 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

| HOME PAGE |

Marcello Guidotti, copyright 2013

Le immagini di prodotti presenti nel sito hanno unicamente valenza esemplificativa oltre che, eventualmente, illustrare messaggi fuorvianti e non vi è alcun richiamo diretto o indiretto alla loro qualità e/o efficacia il cui controllo è affidato alle autorità regolamentatorie.